文旅产业是我国国民经济的战略性支柱产业、重要民生产业和幸福产业,我国已形成全球规模最大的国内旅游市场、国际重要旅游客源国与目的地国,文旅产业综合实力与市场规模稳居世界前列,未来市场空间将持续扩张。

一、文旅行业定义及范围

(一)行业定义

文化旅游产业是以人文旅游资源为基础,通过开发文化消费型旅游产品形成的产业形态。该产业通过整合历史遗迹、民俗体验等资源形成主题游乐、数字体验等业态,构建“文化创意+生产行销”的产业闭环,强调创造具有符号价值的文化产品和体验模式。

(二)行业范围

根据国家统计局制定的《文化及相关产业分类(2018)》,将文化及相关产业划分为两大部分(1)以文化为核心内容,为直接满足人们的精神需要而进行的创作、制造、传播、展示等文化产品(包括货物和服务)的生产活动。具体包括新闻信息服务、内容创作生产、创意设计服务、文化传播渠道、文化投资运营和文化娱乐休闲服务等活动。(2)为实现文化产品的生产活动所需的文化辅助生产和中介服务、文化装备生产和文化消费终端生产(包括制造和销售)等活动。

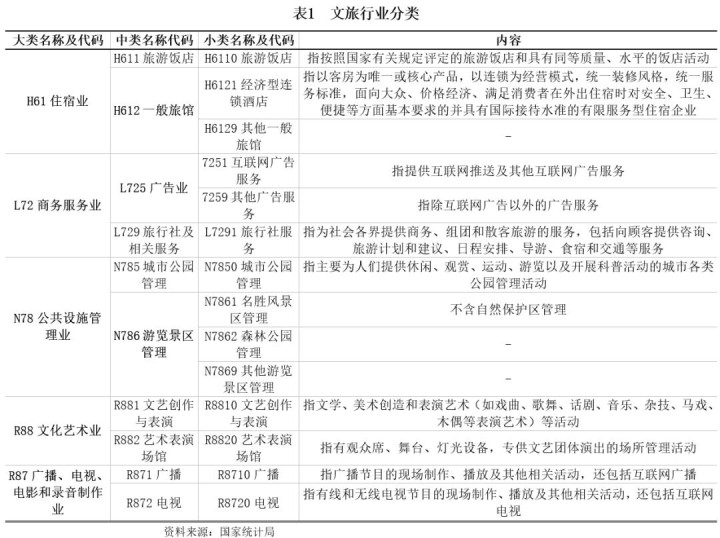

按照《国民经济分类标准》,旅游行业涉及到的行业有旅游饭店(H611)、一般旅馆(H612)、广告业(L725)、旅行社及相关服务(L729)、城市公园管理(N785)、游览景区管理(N786)、文艺创作与表演(R881)、艺术表演场馆(R882)、广播(R871)、电视(R872)。

二、文旅行业政策环境分析

(一)政策梳理

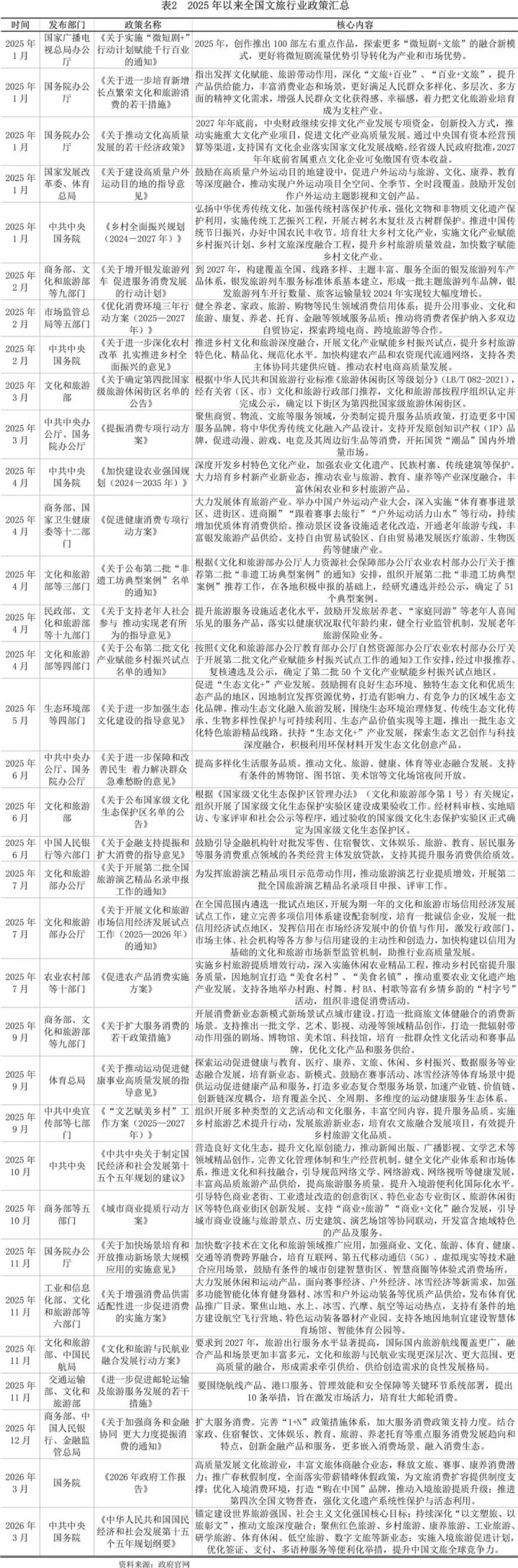

2025年,文旅部和国家有关部委连续下发数个关于促进文化和旅游消费及产业发展的意见或关联措施,使得我国文旅产业迎来了前所未有的历史新机遇。2026年开年以来,从全国两会政府工作报告到“十五五”规划纲要,从中央一号文件到多部委联合出台的专项政策,一系列顶层部署密集落地,为文旅行业高质量发展划定了清晰路径、释放了重磅红利。

(二)重点政策解读

1、《关于推动文化高质量发展的若干经济政策》

2025年1月20日,国务院办公厅印发《关于推动文化高质量发展的若干经济政策》(以下简称《经济政策》),主要从财政支持、税收优惠、金融服务、科技创新、用地保障、收入分配、支持转制企业、组织实施八个方面进行支持文化高质量发展。

《经济政策》旨在通过一系列经济措施,提升文化原创能力,加强文化传承与创新,促进文化产业与科技、金融等领域的融合,推动文化企业“走出去”,满足人民群众日益增长的高品质文化需求,助力文化强国建设。《经济政策》重点提出2027年年底前,中央财政继续安排文化产业发展专项资金,创新投入方式,推动实施重大文化产业项目,促进文化产业高质量发展。通过中央国有资本经营预算等渠道,支持国有文化企业落实国家文化发展战略。

政策解读:

《经济政策》的实施将为文化高质量发展提供全方位的政策支持,有助于深化文化体制机制改革,提升文化产业的竞争力和影响力。同时,通过加强文化传承与创新,促进文化产业与科技、金融等领域的融合,将推动文化企业“走出去”,提升国家文化软实力。未来,随着政策的深入实施和不断完善,我国文化事业将迎来更加广阔的发展前景。

2、《优化消费环境三年行动方案(2025—2027年)》

2025年2月17日,市场监管总局等五部门联合印发《优化消费环境三年行动方案(2025-2027年)》(以下简称《行动方案》),提出到2027年,消费供给提质、消费秩序优化、消费维权提效、消费环境共治、消费环境引领等五大行动深入开展,供给质量不高、市场秩序失范、维权效能不足等问题得到系统治理,商品、服务质量显著提高,消费风险明显降低,消费纠纷源头治理效果显著,经营者诚信意识普遍增强,消费便利度、舒适度、满意度大幅提升,全国消费环境明显优化。

在文旅行业方面,《行动方案》提出深入开展消费领域“信用+”工程,健全养老、家政、旅游、购物等民生领域消费信用体系。完善重点领域服务消费标准和合同示范文本,提升公用事业、文化和旅游、康复、养老、托育、金融等领域服务品质。深化服务认证试点,建立优质服务认证制度。建设一批商旅文体健深度融合的品质消费集聚区,积极发展“一刻钟”便民生活圈,深入实施县域商业建设行动。聚焦网购快递、电信、装修、维修、旅游等行业领域治理“霸王条款”。开展旅游市场秩序整治,查处非法网络招徕、强迫购物等违法违规行为。规范广播电视领域订阅、收费等行为,治理电视“套娃”收费、诱导消费。

政策解读:

《行动方案》既为文旅行业破除长期存在的市场乱象提供了制度保障,也通过优化消费环境提振大众出游信心、释放文旅消费潜力,同时与各地推动文旅深度融合、培育产业新质生产力的方向相契合,有利于推动文旅行业从规模扩张向品质提升转型,为文旅产业高质量可持续发展营造更加稳定、公平、放心的市场环境。

三、文旅行业运行情况

(一)行业市场规模

1、文化市场

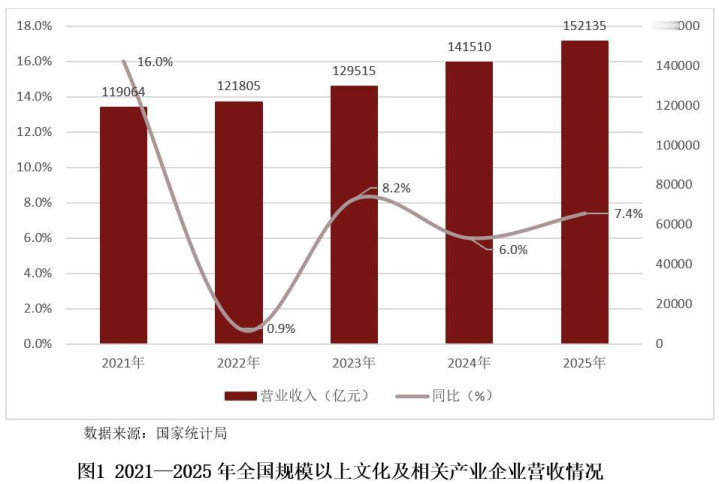

国家统计局数据显示,2025年全国8.2万家规模以上文化及相关产业企业实现营业收入152135亿元,按可比口径计算较2024年增长7.4%,较2024年新增营收10451亿元,营收规模创下历史新高。

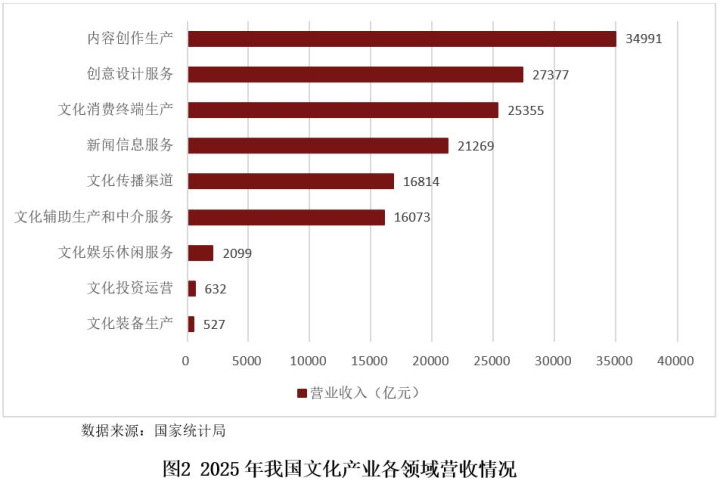

从领域划分看,国家统计局数据明确,文化核心领域(含新闻信息服务、内容创作生产、创意设计服务、文化传播渠道、文化投资运营、文化娱乐休闲服务6个行业)表现突出,全年实现营业收入103181亿元,同比增长11.5%。内容创作生产、新闻信息服务、创意设计服务3个行业大类是核心领域增长的关键动力,三者营收增速分别达13.5%、13.2%和12.3%,均实现两位数增长,凸显文化产业“内容为王”的核心逻辑。

2、旅游市场

(1)国内旅游市场

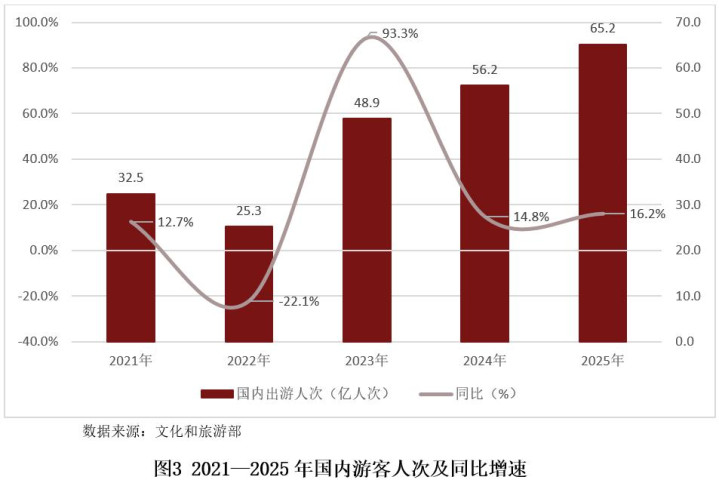

伴随居民可支配收入的提高、休假制度的逐步完善(全国法定假期+地方探索中小学春秋假与雪假等)、消费观念的变革,受惠于扩大消费的政策刺激、文旅供给的迭代创新、交通设施便利化等因素,旅游已成为人民群众生活方式的重要组成部分,旅游大众化、常态化特征愈加凸显。据文化和旅游部数据,2025年,国内居民出游人次65.22亿,超越2019年的60.06亿人次,创历史新高;同比层面,比2024年同期增加9.07亿,同比增长16.2%,连续三年保持“两位数”高增长态势。

与居民出游热情相对应,中国居民旅游消费意愿亦不断增强,据文化和旅游部数据,2025年,国内居民出游花费6.3万亿元,比2024年同期增加0.55万亿元,同比增长9.5%,文旅消费市场动能释放、活力彰显。

纵观2025全年假日旅游市场,“量价齐升”、“人财两旺”、出入境旅游热度攀升、文旅+跨界融合深化等特征凸显。同时,春节、清明、“五一” 、端午、国庆&中秋5个假期国内出游共计19.48亿人次,假期国内出游总花费共计约1.77万亿元。各主要假日旅游市场表现如下:

(2)入境旅游市场

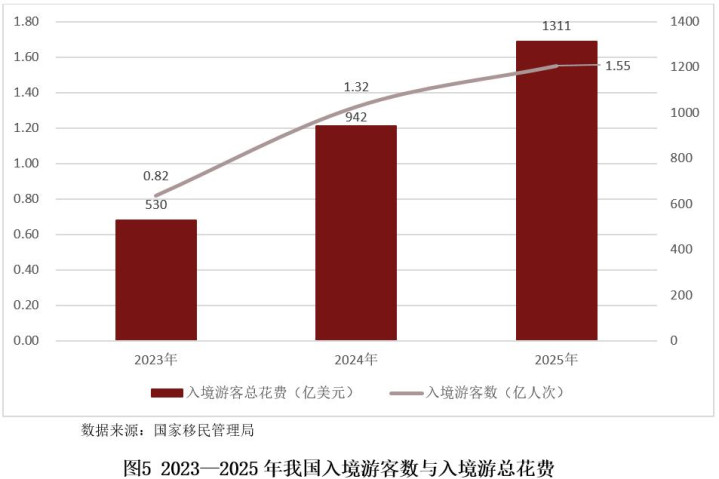

2025年,我国入境旅游市场呈现高开高走态势,入境人次和总花费均实现大幅跃升。依据《中华人民共和国2025年国民经济与社会发展统计公报》数据:2025年入境游客15450万人次,增长17.1%,其中外国人3517万人次,香港、澳门和台湾同胞11932万人次。入境游客总花费1311亿美元,增长39.2%。通过免签入境外国人3008万人次,增长49.5%,显示出免签政策的显著红利效应。

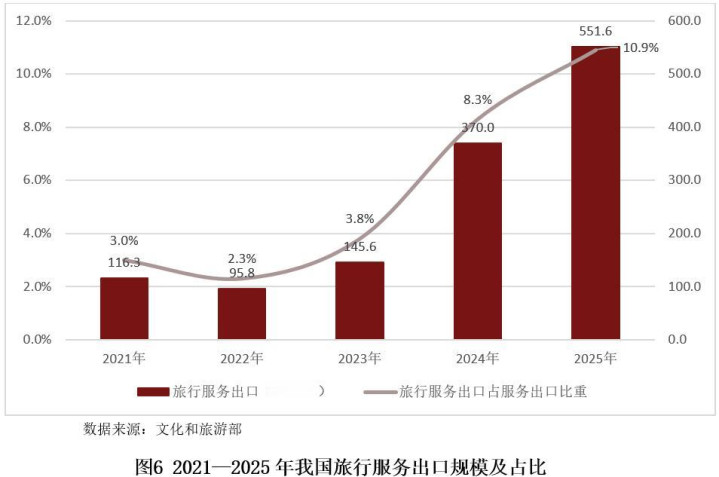

同时,入境游成为服贸出口“新引擎”,推动服务贸易逆差显著收窄。商务部统计数据显示,2025年我国旅行服务出口规模攀升至551.6亿美元,同比增长49.1%,达到2019年的1.6倍,占服务出口的比重为10.9%,比上年提高2.6个百分点。旅行服务出口的大幅增长带动我国服务贸易逆差大幅缩小。2025年,我国旅行服务贸易逆差额为1986.2亿美元,同比下降7.2%,带动我国服务贸易逆差额从2024年的1646.6亿美元降为2025年的1160.2亿美元。

(二)产业区域分布与特色分析

1、区域分布情况

我国文旅行业在长三角、粤港澳和成渝地区已形成显著的集群效应,成为文旅高质量发展的核心动力源;而东北、西北等地区尚需强化区域协作与特色整合。

从各省份发展情况来看,《中国文旅经济高质量发展指数报告(2025)》通过资源禀赋、产业活力、新质动能、社会生态4个维度、对全国31个省区市以及省会城市、副省级以上城市的文旅经济发展质量进行了系统评估,根据得分情况,中国省级文旅经济发展水平测算结果可划分为三个发展梯队。浙江、北京、广东、江苏、四川、上海、山东、湖南、福建、湖北位列全国前十。第一梯队为创新引领区,包括浙江、北京、广东、江苏、四川、上海,得分均高于90分。东部地区省市经济实力突出,在文化和旅游创新发展方面走在前列。2024年,浙江、北京、广东、江苏、上海五省市GDP总量占全国比重超过40%,强大的经济实力为文旅产业提供了充足的消费市场、基础设施投入和创新资源支撑,使其成为全国文旅经济高质量发展的“风向标”。这六省市不仅在传统资源禀赋和产业规模上基础雄厚,更在新质动能培育方面表现突出,数字化、智能化转型程度较深,文旅新业态、新模式发展活跃,形成了较为完善的现代产业生态体系。第二梯队为规模优势区,涵盖山东、湖南、福建、湖北、江西、河南等17个省份,得分为80—90分,构成我国文旅经济发展的中坚力量。其中,山东、福建、江西、湖南等省份在资源转化和价值挖掘方面成效显著。第三梯队为特色发展区,含天津、贵州、吉林、广西、甘肃、青海、黑龙江、宁夏等8个地区,得分为70—80分,发展潜力较大。这些地区中,部分省份资源丰富但转化动能不足,部分资源独特但开发程度有限,部分具备区位优势但尚未充分发挥。未来,应着力推动特色化、差异化发展路径,以释放其潜在动能。

从城市维度看,《2025中国旅游业发展报告》指出,成都、广州、杭州、武汉、深圳位列我国旅游综合竞争力第一梯队,武汉持续保持旅游接待人次与总收入“双第一”。

从县域维度看,2025全国县域旅游综合实力百强县分布在21个省份。具体分布为;浙江最多,占34席;四川占11席,贵州占7席,江苏7席,湖南6席,江西5席,安徽、云南和山东均占4席,福建、河南均占3席。前十强中,浙江表现突出,占7席。浙江安吉县连续七年位居全国县域旅游综合实力百强县榜首。安徽宁国市、贵州息烽县、河北武安市、湖南平江县、新疆阿勒泰市、陕西周至县、云南香格里拉市、湖南吉首市等县市首次上榜全国县域旅游综合实力百强县。2025年全国县域旅游综合实力百强县平均实现旅游总收入188亿元,游客总人数1812万人次,同比分别增加了14.63%、15.86%。

2、区域特色分析

我国文旅产业依托自然资源、历史文脉、经济水平与区位差异,呈现出清晰的区域分化特征,各地区立足自身禀赋,形成错位发展、各具特色的文旅发展格局。

东部地区经济基础雄厚,城市化水平高,交通路网完善,消费市场庞大且成熟。区域内汇聚江南文化、海派风情、滨海风光与都市现代资源,文旅产业整体发展水平领先,主打高端休闲、城市微度假、艺术文创、滨海旅游与国际化文旅业态,数字化融合程度高,文旅项目创新力强,产业集聚效应显著,持续引领全国文旅消费升级与品质升级。

中部地区是华夏文明核心腹地,历史文化资源积淀深厚,古都文明、楚汉文化、红色文化资源富集。该区域文旅发展以文化活化利用为核心,依托历史古迹、文博场馆、红色旧址等载体,大力发展沉浸式文化体验、历史研学、实景演艺、红色旅游等业态,依托资源优势与成本优势,推动传统文化与旅游深度融合,成为全国文化文旅发展的重要承载区域。

西部地区地域广袤,自然景观类型丰富独特,高原、雪山、戈壁、喀斯特等生态景观稀缺性突出,同时聚居多个少数民族,民族民俗文化多元浓郁。当地以生态观光、民族风情体验、自驾旅行、康养旅居为核心文旅方向,依靠独有自然与人文资源打造差异化竞争力,但部分偏远地区交通配套、基础设施相对滞后,限制了文旅产业规模化发展。

东北地区依托独特的寒地气候,冰雪资源优势突出,林海雪原、雾凇景观、滑雪场地等资源得天独厚,叠加边境风情、工业遗存与北方民俗,形成以冰雪旅游为核心,温泉度假、边境旅游、工业怀旧旅游为辅的特色体系。但文旅产业季节性问题突出,淡旺季差距悬殊,产业链较短,一定程度制约整体发展。

华南地区气候温润,海岸线漫长,海岛、滨海资源优越,岭南文化、侨乡文化、边境少数民族文化特色鲜明。依托优越的气候条件与湾区、自贸港政策优势,重点发展滨海度假、海岛休闲、美食文旅、康养旅居等业态,全年旅游适配性强,高端度假与休闲文旅发展迅速,不过时常受台风等气象因素影响文旅运营。

总体而言,国内各地区文旅优势互补、特色分明,在国家区域发展战略推动下,跨区域文旅联动不断加深,数字文旅、文旅融合成为共同发展方向,逐步构建起各美其美、协同发展的全国文旅产业布局。

四、银行业务指引

我国出台了一系列文旅扶持政策,将推动我国文旅行业从传统资源粗放式、单点式发展转向全链条融合化、品质化、数字化、规范化升级,催生覆盖资源开发、场景运营、业态融合、消费服务、乡村赋能、生态文旅的全周期、多元化信贷需求。在上游领域,文旅核心资源开发、景区基础设施升级、非遗传承基地建设、乡村文旅载体改造、生态文旅示范片区打造带来长期固定资产投资与流动资金需求;中游领域,智慧景区数字化改造、文旅演艺精品打造、沉浸式体验场景建设、适老化服务设施升级、文旅市场合规化整改,催生大额技术改造、场景创新、品质提升与合规整改专项融资;下游领域,文旅IP原创打造、国潮文创产品开发、文旅品牌培育、跨境入境旅游拓展、商旅文体健业态融合运营带来稳定流动资金与项目融资需求;另外还会产生乡村文旅提质、银发文旅配套、户外康养文旅、邮轮民航文旅融合、夜间经济场景建设、文旅信用体系升级催生的新业态专项融资。同时,政策推动培育文旅产业集群、国家级旅游休闲街区、文化产业赋能乡村振兴试点、文旅链主龙头与专精特新文旅企业,客群从传统景区、旅行社、普通住宿商户,拓展至数字文旅科创企业、文旅演艺运营服务商、乡村文旅运营主体、入境旅游服务机构、生态文旅与银发文旅特色平台,普惠小微、科创、绿色、供应链、新业态专项金融需求同步集中爆发。

银行业金融机构应锚定文旅行业深度融合、品质升级、合规发展、场景创新的核心方向,构建专属化、体系化、差异化的文旅产业金融服务支撑体系。将文旅产业纳入服务业高质量发展、绿色金融、乡村振兴、消费扩容提质重点支持领域,成立跨部门专项工作小组,结合文旅核心承载区、都市文旅集群、乡村文旅示范带、生态文旅片区、冰雪文旅特色产区等区域禀赋,制定“一区域一方案、一业态一策略”的专项服务规划,明确目标客群、产品体系、准入标准、风控细则与内部考核激励机制。主动对接文旅、发改、商务、生态环境、农业农村、市场监管等部门,获取文旅重点项目清单、国家级文旅试点名录、旅游休闲街区名单、非遗工坊典型案例、文旅信用试点企业、乡村文旅提质项目与财政补贴信息,建立“政府增信+银行授信+企业合规达标”的联动模式,深度参与文旅园区、特色街区、产业集群的整体金融方案设计,充分共享风险补偿、财政贴息、文旅产业扶持、绿色消费激励等政策红利。

银行业金融机构应加快组建懂文旅业态、懂产业运营、懂政策合规、懂场景创新的专业客户经理与风控团队,系统学习文旅资源开发、业态融合、数字赋能、市场合规、生态保护、乡村运营全产业链知识,建立文旅行业分类、项目运营评估、文旅信用评级、绿色文旅认证、新业态风控评估等产业知识库,精准识别客户在品质升级、业态创新、数字化转型、合规经营、乡村赋能中的融资需求与风险点。围绕文旅全链条升级需求,优化专属产品矩阵:前端推出文旅资源开发贷、乡村文旅基建贷、非遗产业赋能贷;中端推出智慧文旅技改贷、文旅场景创新贷、适老化设施改造贷、文旅演艺精品专项贷、合规经营提质贷;后端推出文旅IP品牌贷、入境旅游供应链融资、商旅文体融合经营贷、夜间经济运营贷;末端推出生态文旅专项贷、银发文旅配套贷、户外康养文旅项目贷。实施差异化授信策略,对国有文旅链主龙头、国家级文旅试点主体、旅游演艺精品企业、绿色文旅示范单位、行业标准参与制定企业给予额度倾斜、利率优惠、审批绿色通道;对中小微文旅企业依托产业集群、核心供应链、合规认证资质开展批量授信、普惠赋能,推动金融服务从传统单一信贷向“融资+融智+融合规+融业态”转型,全方位助力文旅行业高质量融合升级,同时筑牢行业信贷风险防控防线。

配资炒股提示:文章来自网络,不代表本站观点。